Gull verdt for næringslivet

- Gamle Pluss Bank og Sparebanken Sør har klart fusjonen uten nevneverdig støy, og det er godt gjort. Nå er det blitt en større bank med mer egenkapital i ryggen. Da kan også banken ta på seg større oppgaver. Tall fra banken viser at den allerede er en av Norges mest effektive banker og har god inntjening. Det sier noe om at det bedrives godt bankhåndverk i Sparebanken Sør, sier Roy Mersland, økonomiprofessor ved UiA.

Han mener den regionale forankringen kan vise seg å være gull verdt for landsdelens næringsliv i tiden framover.

– Finanstilsynet stiller strengere krav til bankene om egenkapital, men det er lettere for en bank som DnB å lukke dørene for næringslivskunder enn det vil være for en lokalbank som Sparebanken Sør, sier Mersland.

Fornøyd næringsliv.

Jon Bjørgum er styreleder i Christiansholm EiendomAS og han bekrefter at det for næringslivet er viktig med en bank som både har kompetanse og beslutningsmakt lokalt.

– Alternativet for oss er gjerne en av de andre forretningsbankene. De har som regel gode folk lokalt, men der opplever vi ofte at beslutninger til slutt må tas på hovedkontorer i andre byer eller land. Da glipper det ofte. Den lokale forankringen til Sparebanken Sør er meget viktig, sier Bjørgum, som blant annet har fått drahjelp fra banken til å finansiere kvartal 32.

[caption id="attachment_4532" align="alignnone" width="400"] Jon Bjørgum får gode råd fra bedriftsrådgiver Ove Pollestad i bedriftsavdelingen hos Sparebanken Sør i Kristiansand.[/caption]

Jon Bjørgum får gode råd fra bedriftsrådgiver Ove Pollestad i bedriftsavdelingen hos Sparebanken Sør i Kristiansand.[/caption]

– Vi er helt avhengige av en stor lokalbank som forstår det vi driver med på administrasjonsplan, kredittbehandlingsnivå og styrenivå, sier Bjørgum.

Administrerende direktør i Bjørn Vedal i J.B Ugland eiendom as er også en av de større aktørene som bruker Sparebanken Sør.

To år etter fusjonen er han positivt overrasket over bankens utvikling og evne til å løfte store prosjekter. Banken har finansiert både Kanalbyen i Kristiansand (utvikling av 700 boliger og 20 000 kvadratmeter næring) og Barbu-prosjektet i Arendal (82 boliger og 7500 kvadratmeter næring).

– Dette er store byutviklingsprosjekter som de to gamle bankene ville hatt problemer med å finansiere hver for seg, sier Vedal.

Høy ambisjon.

– Ambisjonen er å være den viktigste banken for næringslivet i landsdelen til neste år også, sier Geir Bergskaug, administrerende direktør i Sparebanken Sør.

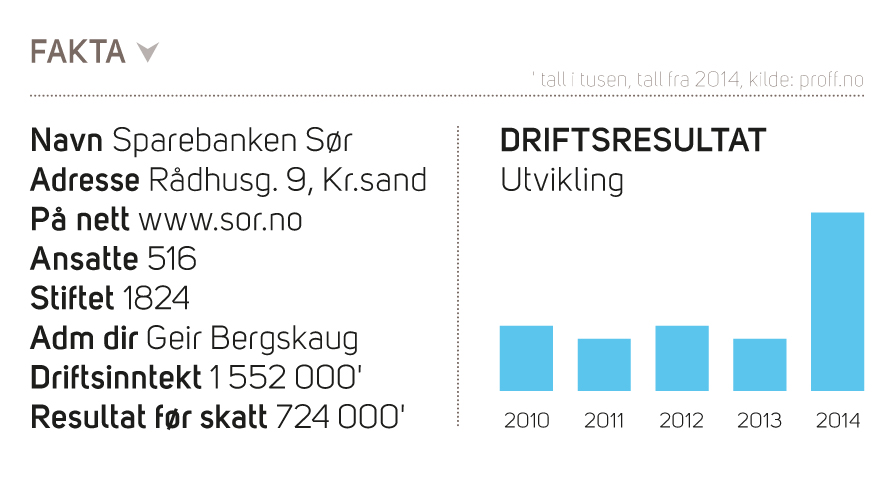

Tall for tredje kvartal viser en utlånsvekst på 5,7 milliarder kroner. Det er en økning på 7,2 prosent de siste 12 måneder. samtidig er innskuddsveksten økt med 1,3 milliarder kroner tilsvarende 2,7 prosent.

– Vi har hatt en høy aktivitet og har fått et resultat før skatt på 653 millioner kroner etter årets første 9 måneder, mot 588 millioner kroner i fjor. Det er vi godt fornøyd med, sier Bergskaug. Men norske banker står ikke lenger i kø for å låne ut penger til nye næringslivskunder. DnB og SR Bank har allerede varslet at de begrenser sine lån til næringslivet.

– Sparebanken Sør stopper ikke å låne ut penger til næringslivet, men reduserer utlånsveksten. Det er en midlertidig tilpasning for å oppfylle nye krav fra Finanstilsynet. Banken har vært her i 200 år og blir ikke borte fordi om vi må tilpasse oss nye krav og vokse mindre til neste år, sier Bergskaug.

I likhet med andre storbanker, har også Sparebanken Sør fått brev fra Finanstilsynet som stiller krav om en kjernekapitaldekning på 14,5 prosent innen utgangen av neste år. Kravene er større og kom fortere enn banken hadde regnet med.

Lasse Kvinlaug, viseadministrerende direktør og leder for bedriftsmarkedet i Sparebanken Sør, er enig med bankdirektøren om at det fremdeles skal lånes ut penger til næringslivet.

– Men hvis vi må prioritere mellom nye og gamle kunder, må vi velge å håndtere eksisterende kunder, sier Kvinlaug.

De nye kapitalkravene betyr i denne omgang mindre for privatkundene. Kort sagt kreves det omtrent tre ganger så mye egenkapital i banken for utlån til næringslivskunder som til godt sikrede boliglån. Med andre ord er det både billigere og enklere for banken å låne ut penger til privatkunder.

Målet før fusjonen var nettopp at banken skulle kunne ta på seg større næringslivsprosjekter.

– Det har vi klart, det har vi flere eksempler på. Vi er godt mottatt i markedet og opplever at store deler av næringslivet i landsdelen er positive til banken, sier Kvinlaug.

– Forskjellen mellom oss og andre store banker, er at vi har kjerne- og spisskompetansen på våre kontorer i landsdelen, og ikke på et kontor i Oslo eller en av de andre skandinaviske hovedstedene, sier Bergskaug.